만일 갑작스러운 경제 위기로 인해, 많은 대출을 받고, 이를 갚지 못하거나 연체하게 되면, 신용 등급이 떨어지게 됩니다. 신용 등급이 떨어지게 되면, 제1 금융권이나 제2 금융권에서 대출이 불가능해질 수 있으며, 이로 인해 사금융이나 불법 대부업체에 손을 뻗어, 더욱 생활이 힘들어질 수도 있는데요, 이러한 상황을 방지하기 위해, 정부에서는 최저 신용자 특례보증을 지원하고 있습니다. 다음으로, 최저 신용자 특례보증 지원 대상 지원 내용 이용절차 가입 방법에 대해 알아보도록 하겠습니다.

미리 알아보기

[1] 만일 신용 등급이 급격하게 낮아져 햇살론 15와 같은 대출을 받기 힘드시다면, 아래 포스팅을 참고해보시기 바랍니다.

[2] 최저 신용자 특례보증 신청 관련 다양한 절차에 대해 알아보도록 하겠습니다.

최저 신용자 특례보증

✓ 최저 신용자 특례보증은 신용이 급격하게 낮은 사람이 번번하게 대출에 거절되어 불법 사금융에 의한 피해를 방지하고자, 정부에서 지원하는 보증부 정책 서민금융상품입니다. 아래에서 자세한 내용 알아보도록 하겠습니다.

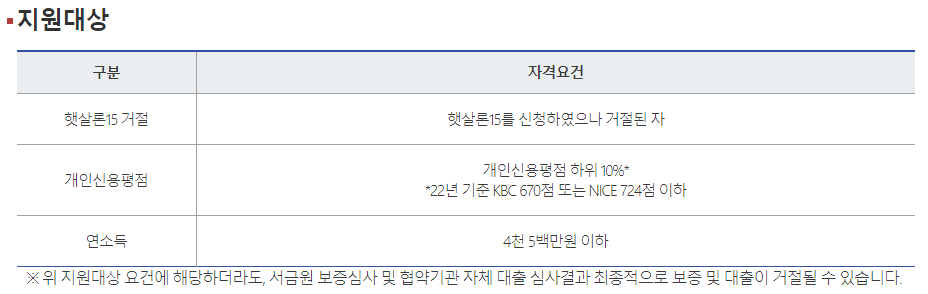

지원 대상

✓ 그렇다면 이러한 최저 신용자 특례보증의 지원 대상은 어떻게 될까요? 아래에서 확인해보도록 하겠습니다.

- 햇살론 15 거절 – 햇살론 15 신청 거절된 사람

- 개인신용평점 하위 10% – 개인신용평점이 하위 10%(22년 기준 KBC 670점, NICE 724점 이하인 경우)

- 연소득 – 4,500만 원 이하

✓ 위 지원대상 요건에 해당하더라도, 심사결과에 따라 보증과 대출이 거절될 수 있습니다.

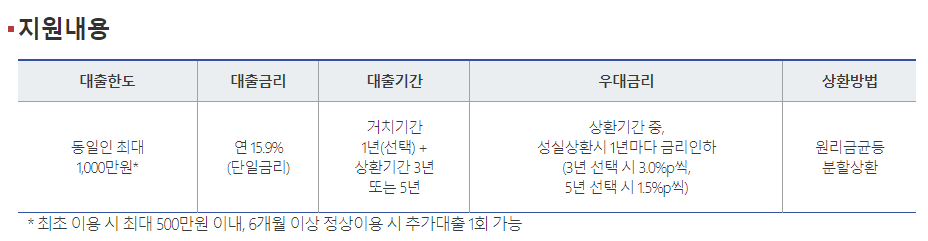

지원 내용

✓ 그렇다면 이러한 최저 신용자 특례보증의 지원 내용은 어떻게 될까요? 아래에서 확인해보도록 하겠습니다.

- 대출 한도 – 최대 1,000만 원(최초 이용 시 최대 5,00만 원, 6개월 이상 정상 이용 시 추가 대출 1회 가능)

- 대출 금리 – 연 15.9%

- 대출 기간 – 거치기간 1년 + 상환기간 3년 또는 5년

- 우대금리 – 상환기간 중 성실상환 시 1년마다 금리인하(3년 선택 시 3% p, 5년 선택 시 1.5% p)

- 상환 방법 – 원리금 균등 분할상환

특징

✓ 이러한 최저 신용자 특례보증에는 다양한 특징이 있습니다. 아래에서 알아보도록 하겠습니다.

- 반복 이용 – 최저 신용자 특례보증의 대출을 상환 완료한 경우, 횟수 제한 없이 반복 이용 가능

- 추가 대출 – 최저 신용자 특례보증 6개월 이상 정상 이용 시, 추가 대출 1회 가능

대출 금융회사

✓ 최저 신용자 특례보증은 2022년 11월 현재 광주은행, 전북은행, NH농협은행에서 운영 중에 있습니다.

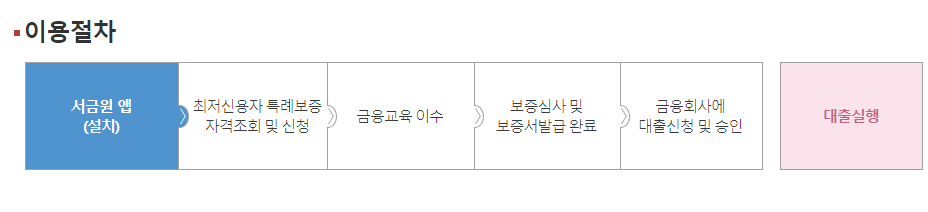

신청 방법

✓ 최저 신용자 특례보증 신청 방법은 다음과 같습니다.

✓ 우선 서민금융진흥원 앱을 플레이스토어 등에서 신청합니다.

✓ 우선 서민금융진흥원 앱을 플레이스토어 등에서 신청합니다.

✓ 그런 다음, 최저 신용자 특례보증 자격조회 및 신청을 해줍니다.

✓ 그런 다음, 최저 신용자 특례보증 자격조회 및 신청을 해줍니다.

✓ 그리고 금융교육 이수 및 보증 심서, 보증서 발급을 완료해줍니다.

✓ 마지막으로 금융회사에 대출신청을 해주시면 됩니다.

마치며

아래 대출 관련 다른 포스팅도 참고해보시기 바랍니다.